虚拟人:内容运营塑造人格,技术能力拓宽应用场景

本文来自格隆汇专栏:中信证券研究,作者:王冠然

核心观点

我们认为现阶段虚拟人主要是泛娱乐领域的创新角色,在虚实融合中带来内容、社交、娱乐等赛道新模式的革命。从长远角度来看,虚拟人是元宇宙的重要基础设施,将随元宇宙的开拓不断演进发展,作为虚拟和现实空间的智能机器人,降低服务成本、提高服务效率,虚拟人赛道的成长空间值得期待。我们建议关注内容IP运营和技术两大投资方向下的四类公司。

虚拟人是什么:虚拟数字人指存在于非物理世界中,由计算机图形学、图形渲染、动作捕捉、深度学习、语音合成等计算机手段创造及使用,并具有多重人类特征(外貌特征、人类表演能力、人类交互能力等)的综合产物。随着AR/VR/XR等虚拟现实技术发展,虚拟人或将摆脱虚拟形象限制,映射到物理世界。虚拟人高度拟人化的特点使其区别于一般虚拟角色,从而能够承担更多社会功能。

虚拟人的分类和核心壁垒:从应用角度出发,我们认为虚拟人可分为塑造人设和形象、突出人格魅力的人格型虚拟人和突出实用价值的实用型虚拟人两大类,又细分为内容型和形象型,以及功能型和虚拟化身四个小类。人格型虚拟人技术壁垒相对有限,主要关注IP和运营能力:1)对于内容型虚拟人,核心在于其背后IP的价值和衍生能力;2)对于形象型虚拟人,从众多虚拟人中脱颖而出需要出色的人设打造和运营的能力。实用型虚拟人料将成为元宇宙关键基础设施,核心在于技术能力,对建模、驱动、渲染、人工智能等技术水平要求较高。

虚拟人商业模式和未来展望:我们认为虚拟人具备生命周期长、行为可控、多线程持久工作、思维和计算能力强、可塑性好等优势,技术成熟后商业前景十分广阔。虚拟人的主要商业模式包括:1)形象型虚拟人可以走明星路线代言品牌;2)内容型虚拟人更注重互动和IP内核,可以进一步通过演唱会、直播、周边等形式变现;3)功能型虚拟人短期受限于技术和成本,商业变现空间有限,但是未来料将作为元宇宙的基础设施被广泛应用;4)虚拟化身Avatar覆盖范围大、用户付费意愿强,元宇宙时代想象空间广阔。结合量子位的测算和我们的分类方式,我们预计2030年我国虚拟人市场规模将达到2700亿元,在整个产业链发展升级过程中,优质的投资机会将持续涌现。

投资建议:我们认为现阶段虚拟人主要是泛娱乐领域的创新角色,在虚实融合中带来内容、社交、娱乐等赛道新模式的革命。从长远角度来看,虚拟人是元宇宙的重要基础设施,将随元宇宙的开拓不断演进发展,作为虚拟和现实空间的智能机器人,降低服务成本、提高服务效率,虚拟人赛道的成长空间值得期待。我们建议关注内容IP运营和技术两大投资方向下的四类公司:1)建议关注结合内容IP运营和研发能力于一身的平台型公司;2)内容IP运营能力是人格型虚拟人的核心壁垒,建议关注拥有丰富数字IP资源和优秀运营能力的内容型公司和虚拟人内容运营平台;3)随着应用型虚拟人在各个领域的广泛运用,建模、人工智能等技术服务商将受益,建议关注垂直领域研发能力领先的公司。此外,我们梳理了虚拟人产业链上的一系列相关公司,详见附表部分。

正文

虚拟人近期概况

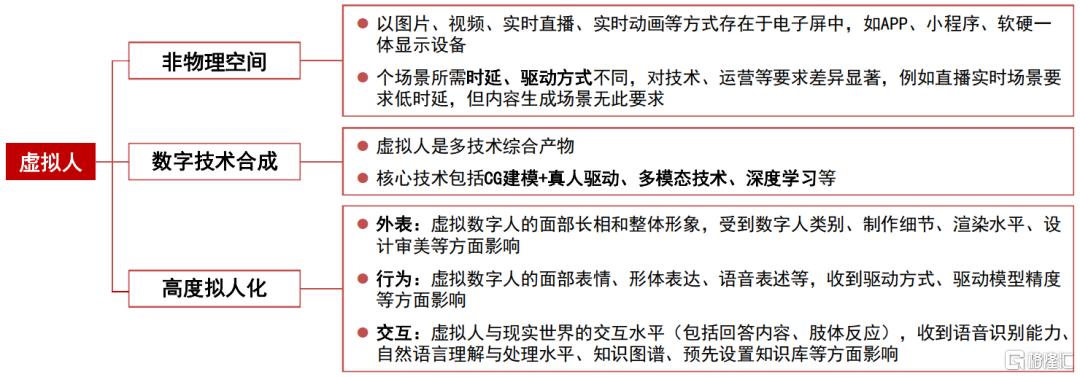

虚拟人是什么。

虚拟人具备存在于非物理空间、数字技术合成和高度拟人化特征。虚拟数字人指存在于非物理世界中,由计算机图形学、图形渲染、动作捕捉、深度学习、语音合成等计算机手段创造及使用,并具有多重人类特征(外貌特征、人类表演能力、人类交互能力等)的综合产物。随着AR/VR/XR等虚拟现实技术发展,虚拟人或将摆脱虚拟形象限制,映射到物理世界。

其中高度拟人化的特点使其区别于一般虚拟角色。高度拟人化特征使用户更容易产生亲切感和信任感,以至于认可其作为现实中“人”的部分角色和定位,而不仅仅是作为一般的数字内容被感知,这一点使得虚拟人有别于一般虚拟角色,从而能够承担更多社会功能。

虚拟数字人核心要素

资料来源:头豹研究院,中信证券研究部绘制

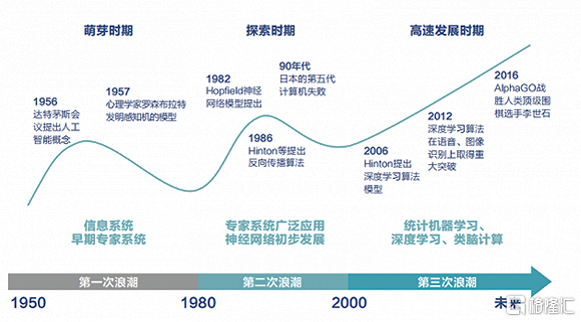

虚拟人发展历程。

萌芽阶段(1980~1999):限于技术手段停留在形式和概念。

时代背景:80年代日本宅文化兴起,动画同人杂志数量暴增;游戏产业发展,角色形象深入人心。

发展特点:游戏、动漫等产业衍生;技术以手绘为主,形象较为扁平单一;开始通过数字专辑、广告等方式变现。

代表性虚拟人:

1982年,日本动画《超时空要塞》女主角林明美被包装成演唱动画插曲的歌手,其专辑成功打入当时日本知名的音乐排行榜Oricon;

1984年,英国人George Stone创作的Max Headroom,拥有人类的外貌和表情动作,曾参与电影和广告拍摄,其虚拟形象是由真人演员化妆和手绘实现;

1994年,科乐美公司为游戏《心跳回忆》女主角藤崎诗织的设立官方后援会,发行官方季刊33期,而藤崎诗织也以虚拟偶像的名义独立发布了数张专辑;

1997年,韩国Adamsoft公司发布了虚拟歌手Adam,他发行了两张专辑,参演了柠檬汽水广告。

探索阶段(2000~2014):CG、动作捕捉和语音合成技术使得虚拟人形象更加生动丰满。

时代背景:CG技术、动作面部捕捉技术发展日益成熟;雅马哈公司正式以商业化的形式发布Vocaloid软件。

发展特点:电影产业技术进步推动;虚拟人的创作更加开放和多元;虚拟人的外形、动作、表情和声音与人类更加相似。

代表性虚拟人:

2001年,《指环王》中的角色咕噜由CG技术和动作捕捉技术产生,这些技术后续还在《加勒比海盗》、《猩球崛起》等电影制作中使用。

2007年,日本Crypton Future Media以雅马哈的Vocaloid系列开发了以“初音未来”为外观形象的语音合成器软件。初音未来不断出单曲、代言、开演唱会,成为世界上首个使用全息投影技术举办演唱会的虚拟偶像。

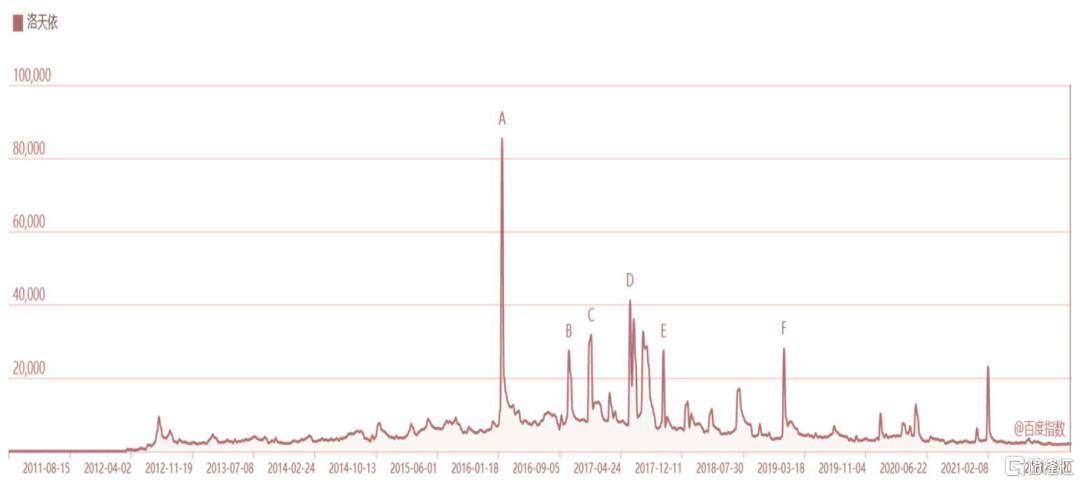

2012年,上海禾念以Vocaloid3语音合成引擎为基础,制作了全世界首款Vocaloid中文声库和虚拟形象“洛天依”。

洛天依持续多年热度不减

资料来源:百度指数

发展阶段(2015年至今):人工智能兴起让虚拟人深入人心,社交娱乐产业发展推动商业价值凸显。

时代背景:大数据和人工智能技术相对成熟;短视频、直播等多种视频社交形势兴起。

发展特点:人工智能驱动的数字人开始崭露头角;Vtuber在海内外各大视频网站涌现;直播带货等多元化变现方式出现。

代表性虚拟人:

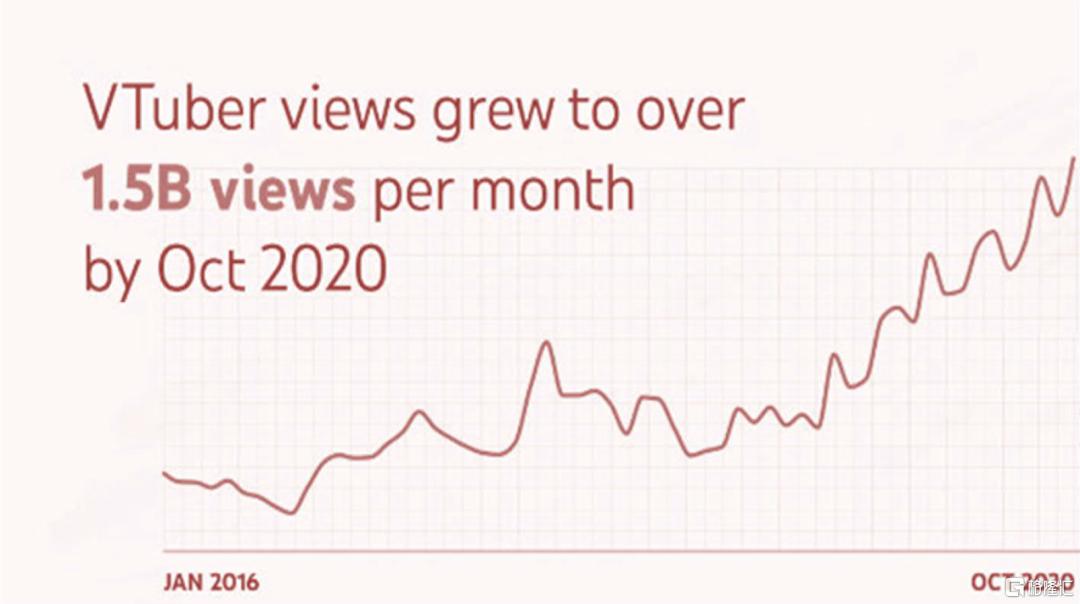

2016年,绊爱在多个平台发布视频,正式确立了虚拟主播Vtuber的概念和文化开端;巴西、西班牙混血虚拟人女孩Lil Miquela在Instagram坐拥超过300万的粉丝,她是一位模特和音乐人,从接广告、代言、与时尚名人合影,甚至推出了自己的服装品牌;

2017年,腾讯NExT Studios与AI Lab启动虚拟人Siren项目,目标是制作具备实时交流能力、实现高精度实时动作捕捉与渲染的虚拟人;

2018年,新华社与搜狗联合发布的“AI合成主播”,可在用户输入新闻文本后,在屏幕展现虚拟人形象并进行新闻播报。

Vtuber视频浏览量超过每月15亿

资料来源:YouTube

中国虚拟人社交媒体影响力广,变现潜力巨大

资料来源:CBNData,微博,小红书,抖音,中信证券研究部注:缺失数据为无账户或粉丝数小于1万。

近期热点事件和政策。

2021年虚拟人热点事件。

2021.02.11

虚拟歌手登上春晚:虚拟歌手洛天依登上春节联欢晚会表演少儿歌舞《听我说》,标志着虚拟歌手发展进入新纪元。

2021.05.20

中国首个Metahuman迅速走红:外表和真人无异的AYAYI出现在小红书上,AYAYI作为中国首个Metahuman迅速走红,一夜之间吸引了近4万粉丝,首发帖阅读量达到了近300万。AYAYI不仅与娇兰、LV、BOSE、安慕希等大品牌达成合作,还在2021年9月入职阿里,成为天猫超级品牌日数字主理人。

2021.06.15

清华大学迎来首个虚拟人学生:清华大学计算机系举行“华智冰”成果发布会,宣布首个虚拟人学生“华智冰”正式“入学”。与一般的虚拟人不同,“华智冰”拥有持续的学习能力,可以从新场景中学到新能力融入模型中,从而变得越来越聪明。

2021.06.21

B站虚拟主播同比增长40%:B站十二周年演讲时,CEO陈睿提到过去一年有超过3.2万名虚拟主播在B站开播,同比增长40%。在B站直播领域,虚拟主播是增长最快的品类。

2021.10.22

首个全虚拟人综艺节目开播:江苏卫视国产原创动漫形象舞台竞演节目《2060》开播,洛天依、QQ炫舞虚拟偶像星瞳纷纷加盟,首播CSM63城平均收视达2.29%,位列当晚同时段第二。爱奇艺也计划于2022年第二季度推出虚拟形象音乐竞演综艺《元宇宙唱将》。

2021.11.08

NVIDIA发布虚拟化身平台:在GTC大会上,NVIDIA推出全方位的虚拟化身平台Omniverse Avatar,将Metropolis的感知能力、Riva的语音识别能力、Merlin的推荐能力、Omniverse的动画渲染能力等交汇于一体。CEO黄仁勋现场演示了由这个平台生成的“迷你玩具版黄仁勋”Toy-Me,能与人自然地问答交流。

2021.1.12

多位虚拟人亮相主流跨年晚会:江苏卫视跨年演唱会上,国内顶尖虚拟偶像团体VSinger家族登台表演《卡路里》、《普通Disco》,还原邓丽君形象及音色的虚拟人“邓丽君”与周深同台演唱《小城故事》、《漫步人生路》和《大鱼》,东方卫视、哔哩哔哩等亦将虚拟人元素融入跨年晚会。

资料来源:小红书,新华网,IT之家,微博,中信证券研究部。

虚拟人相关融资事件。

受益于2021年元宇宙概念爆发,国内一级市场掀起虚拟人投资热潮。从投资领域看,目前大多数投资集中在虚拟主播、虚拟偶像等情感类虚拟人的制作上,主要原因是商业变现路径清晰;也有部分资金关注AI、XR等底层技术的发展。从投资轮次上看,目前大部分公司还处在B轮之前的发展早期。

2021年虚拟数字人相关融资事件

资料来源:亿欧,中信证券研究部

虚拟人相关政策梳理。

国家政策扶持文化与科技产业深度融合,鼓励虚拟人创新发展。科技和文化的协同发展,一直是国家重点关注的方向之一,要求推动智能技术在文化领域的创新应用,特别是2021年10月广电总局发布的《广播电视和网络视听“十四五”科技发展规划》中指出:“要推动虚拟主播、动画手语广泛应用于新闻播报、天气预报、综艺科教等节目生产,创新节目形态,提高制播效率和智能化水平”,首次明确地鼓励和支持虚拟人的发展。

2021年虚拟人相关投资

资料来源:广电总局等各部门官网,中信证券研究部

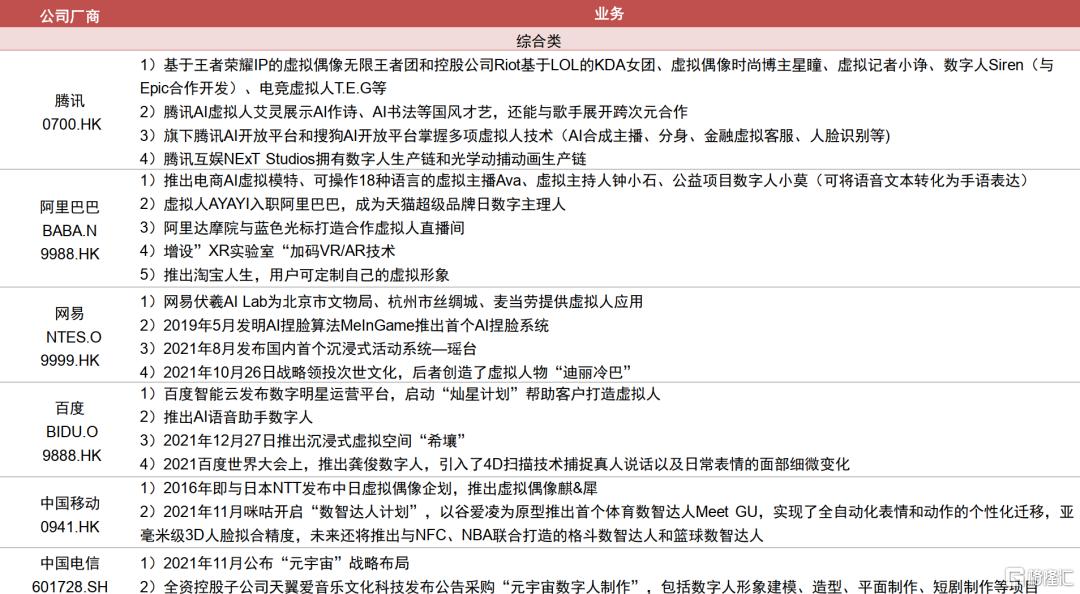

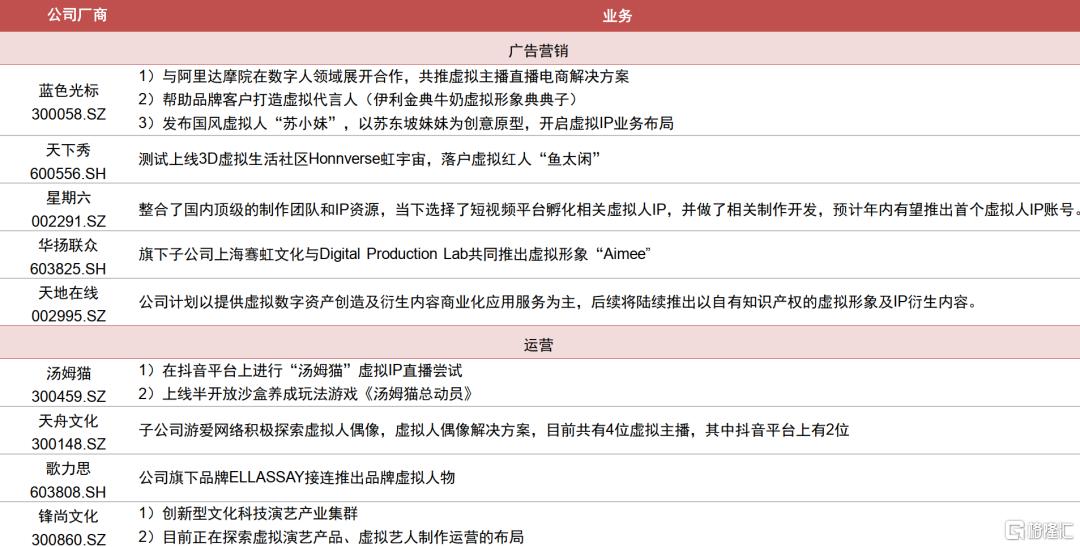

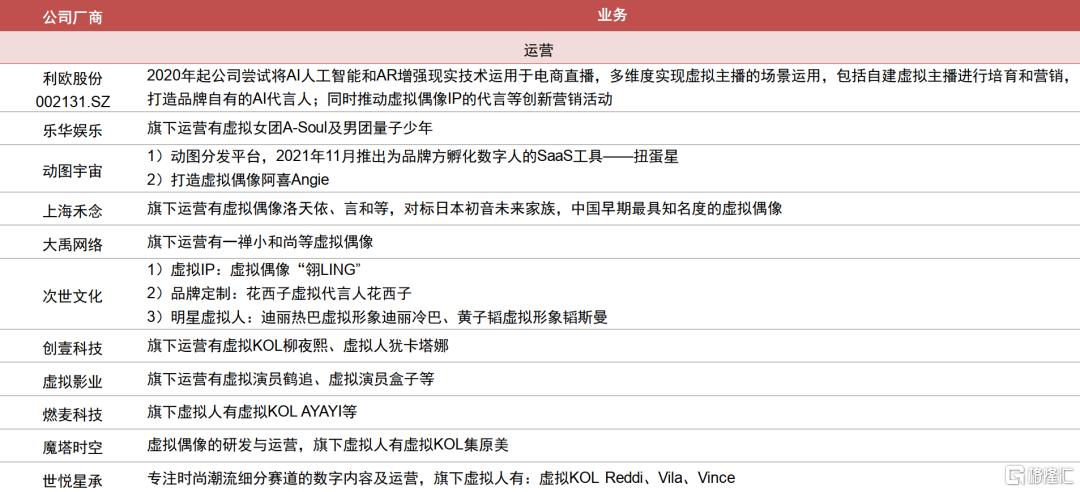

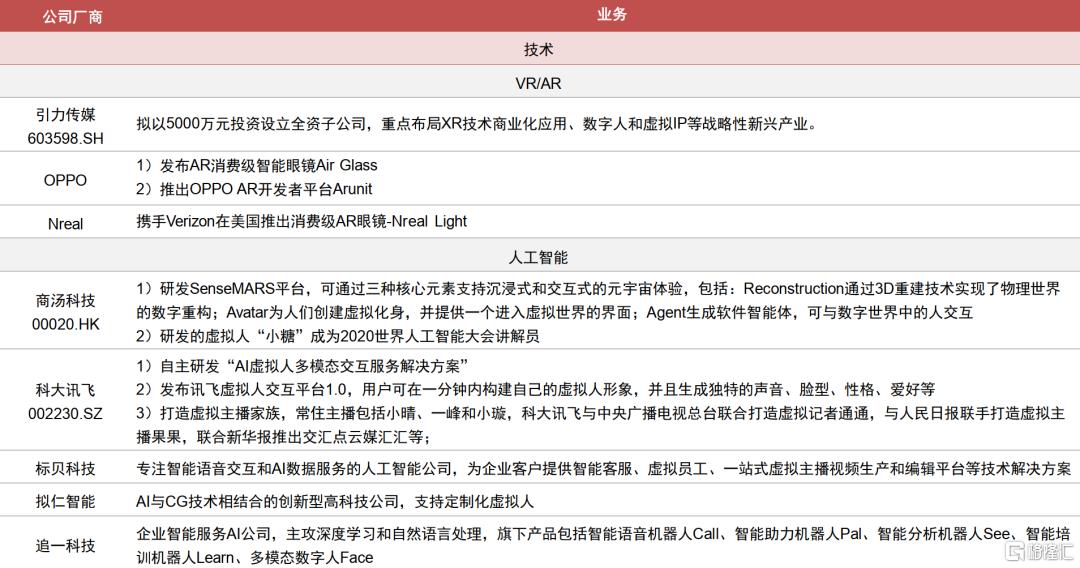

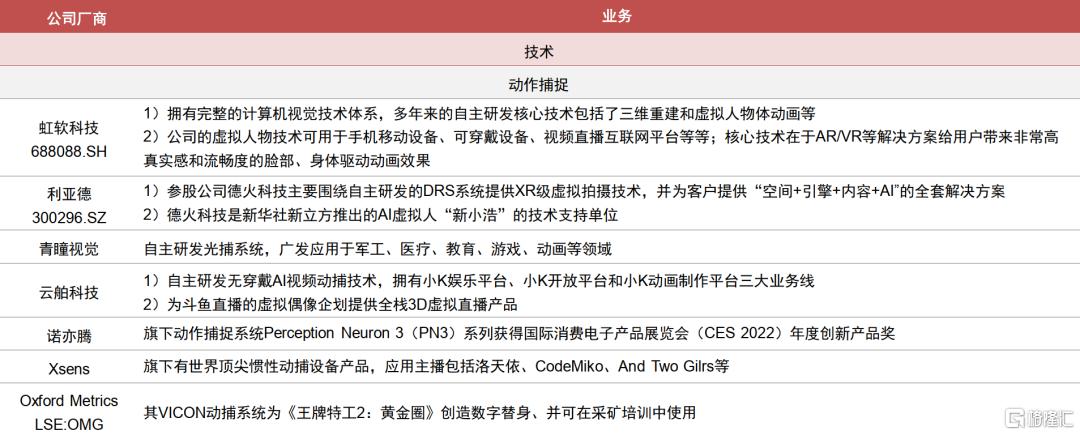

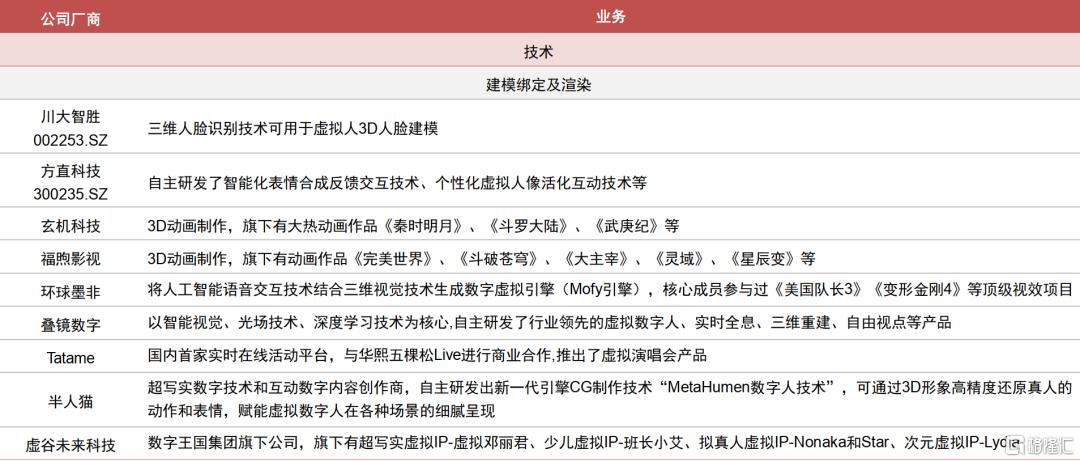

产业链和相关公司。

技术驱动产业链快速发展,内容升级丰富商业化变现路径。随着建模、驱动和渲染技术的演进,虚拟人的设计水平不断提升,应用范围日益扩大;同时短视频、直播等新模式的兴起也丰富了虚拟人的商业化变现路径。目前整个虚拟人产业分为上游基础层、中游平台层和下游应用层,我们也整理产业链的相关公司情况,可参见附表。

虚拟人产业链图谱

资料来源:头豹研究院

虚拟人分类

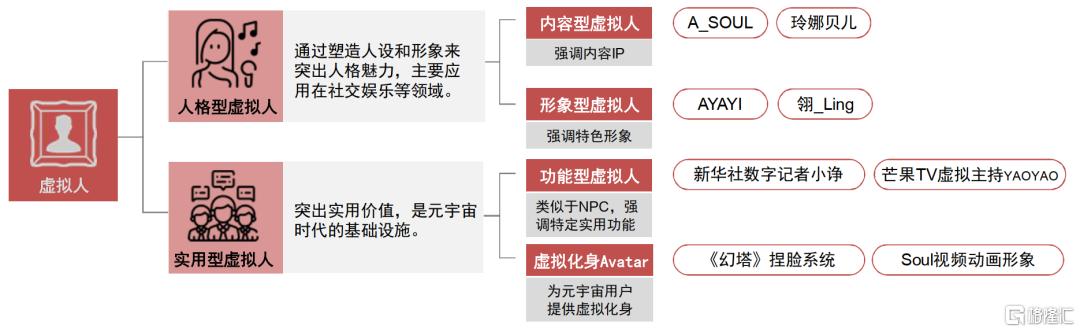

虚拟人分类:可分为人格型、实用型两大类别。

从应用角度出发,我们认为虚拟人可分为两大类:

人格型虚拟人:主要通过塑造人设和形象来突出人格魅力,目的是给用户提供感官刺激和建立情感联系,主要应用在社交娱乐等领域。根据侧重点不同,可以分为内容型虚拟人(强调内容IP,比如虚拟偶像A-SOUL等,甚至玲娜贝儿)和形象型虚拟人(强调特色形象,比如AYAYI、翎Ling等)两类。

实用型虚拟人:突出实用价值,是元宇宙时代的基础设施。根据功能不同可以分为功能型虚拟人(类似于游戏中NPC的概念,将虚拟人应用到部分现实工种中,比如虚拟主持人、虚拟客服等)和虚拟化身Avatar(应用虚拟人技术为元宇宙用户提供虚拟形象)两类。

虚拟人分类示例

资料来源:小红书(玲娜贝儿、AYAYI、翎Ling),微博(A_SOUL),新华网(小诤),36kr(YAOYAO),《幻塔》,Soul App,中信证券研究部绘制

人格型虚拟人:强调人格魅力的展现,基于内容IP/形象人设胜出。

人格型虚拟人强调人格魅力的展现,根据侧重点不同可分为两大类:

内容类虚拟人:基于游戏、动漫、文学作品、明星偶像、品牌等内容和IP的背书,让形象更加容易被用户接受,包括基于《王者荣耀》游戏IP的无限王者团、基于《全职高手》网文IP的虚拟人叶修、基于实体明星IP的虚拟人如韬斯曼(黄子韬)和Aespa(韩国女团)、基于三星虚拟助手的IP虚拟人Sam、基于虚拟人物IP的虚拟人如A-SOUL和Vtuber等。

形象类虚拟人:主要是凭借亮眼的形象和人物设定取胜,比如超写实虚拟数字人AYAYI,凭借符合年轻人审美的外貌以及潮流品牌主理人的背景设定火遍全网;以及人设为“会捉妖的美妆博主”的虚拟人KOL柳夜熙,在抖音拥有数百万粉丝和较高热度。

人格型虚拟人:壁垒在于IP运营能力。

人格类虚拟人技术壁垒相对有限:形象方面的打造过程可以通过游戏引擎、3D建模、动捕等技术实现,腾讯光子工作室群《CODE:HUA》Demo在人物建模上对皮肤、眼球、服装布料实现超拟真建模,呈现逼真的物理细节;Epic于2021年初公布的Metahuman Creator工具,基于预先制作的高品质人脸素材库,允许用户以自动混合、手动调节的方式快速生成虚拟人。而对于非高拟真类虚拟人则技术要求相对更低一些。

其壁垒主要体现在IP和运营能力。对于内容型虚拟人,核心在于其背后IP的价值,以“川沙妲己”玲娜贝儿为例,其本身形象就是通过皮套演员作为中之人进行运营的,基于其IP热度,若其形象打造为虚拟人预计能够实现迅速破圈爆红;同时结合IP衍生能力,放大虚拟人IP的变现空间。对于形象型虚拟人,也需要强大的运营能力,因为在技术加持下,做到高拟真度和出众的虚拟人形象目前已经不难,但是能够从众多形象型虚拟人中脱颖而出,其壁垒在于打造人设和运营的能力。以打造AYAYI的燃麦科技为例,其创始团队中有真人KOL运营经验,并为AYAYI打造了潮流品牌主理人和数字潮流艺术展策展人的人设和形象,后续也通过内容发布(小红书、抖音)、品牌联名(天猫超级品牌数字主理人等)、推出数字商品(联合美瞳品牌Moody打造“星空花语”限量数字藏品等)等方式进行运营,未来预计也将打造基于音乐、古风、电竞等人设的虚拟人矩阵。

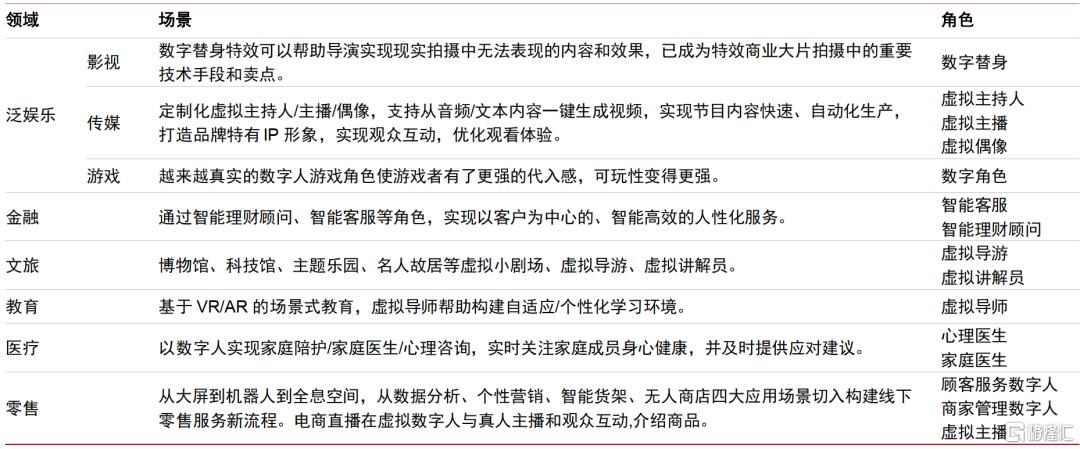

实用型虚拟人:潜在应用场景多元。

实用型虚拟人突出实用价值,是元宇宙时代的基础设施。将虚拟人应用到部分现实工种中,为传统领域带来变革。

规模化、可定制化、可复制化的能力能够推动改善传统环节流程、提升效能、降低成本等。?功能上包括代替真人进行服务,以及多模态AI助手。此外还包括作为用户未来在元宇宙时代的虚拟化身Avatar。

应用场景涵盖了泛娱乐、金融、文旅等多元化行业。

虚拟数字人应用领域、场景及角色

资料来源:《2020 年虚拟数字人白皮书》(中国人工智能产业发展联盟),中信证券研究部

实用型虚拟人:壁垒在于技术内核。

建模:相机阵列扫描应用最广,动态重建有望成为主流。

相机阵列扫描重建技术是目前最主流的虚拟人建模技术。该技术通过全方位相机阵列瞬间获得对象的空间信息,在重建精度和扫描时间上远远优于结构光扫描技术,因而被广泛应用在影视和虚拟人建模中。

动态光场重建技术是未来突破的方向。动态光场最大的优势是可以实时获取动态人体模型,是目前最深度的扫描技术,但是由于算力和设备要求更高,目前没有被充分商业化,未来随着技术的突破,动态光场重建将进一步降低虚拟人的建模门槛。

主要建模技术路线对比

资料来源:《2020 年虚拟数字人白皮书》(中国人工智能产业发展联盟) ,头豹研究院,中信证券研究部

驱动:智能合成和动作捕捉技术使虚拟人行为更加流畅。

智能合成:现阶段2D、3D虚拟人均已实现嘴部动作的智能合成,主要方式是建立文本、音频、视频之间的映射关系,从而实现自动对口型的效果。对于表情和动作,当前主要的触发机制是通过随机算法或者脚本的形式人工预设,未来有机会通过智能分析的手段实现自动化,使虚拟人的行为与真人更贴合。

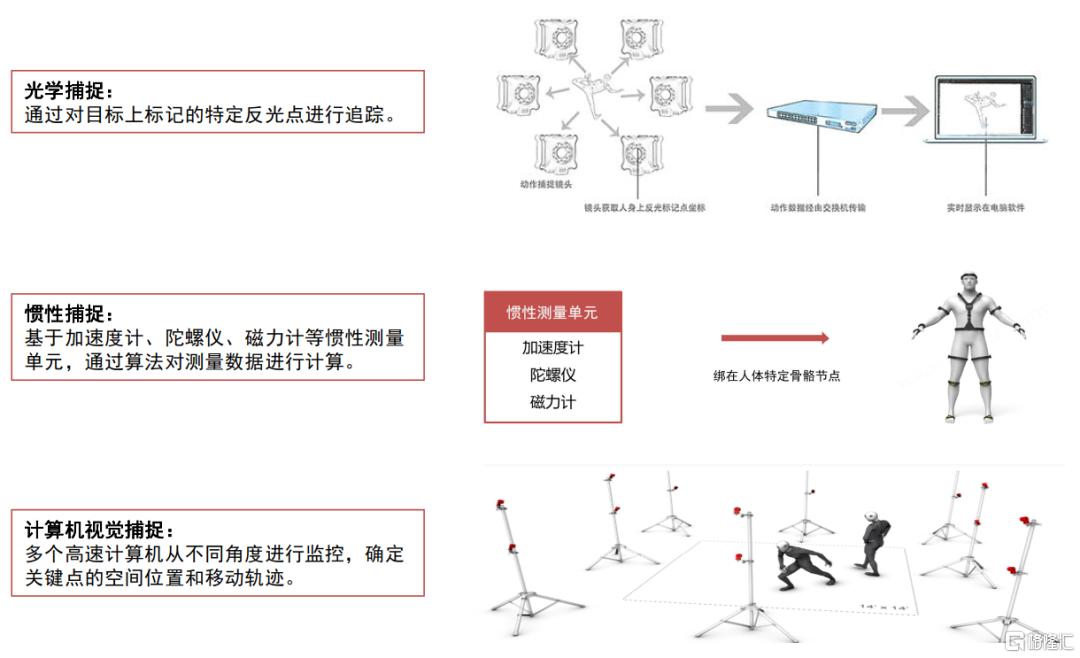

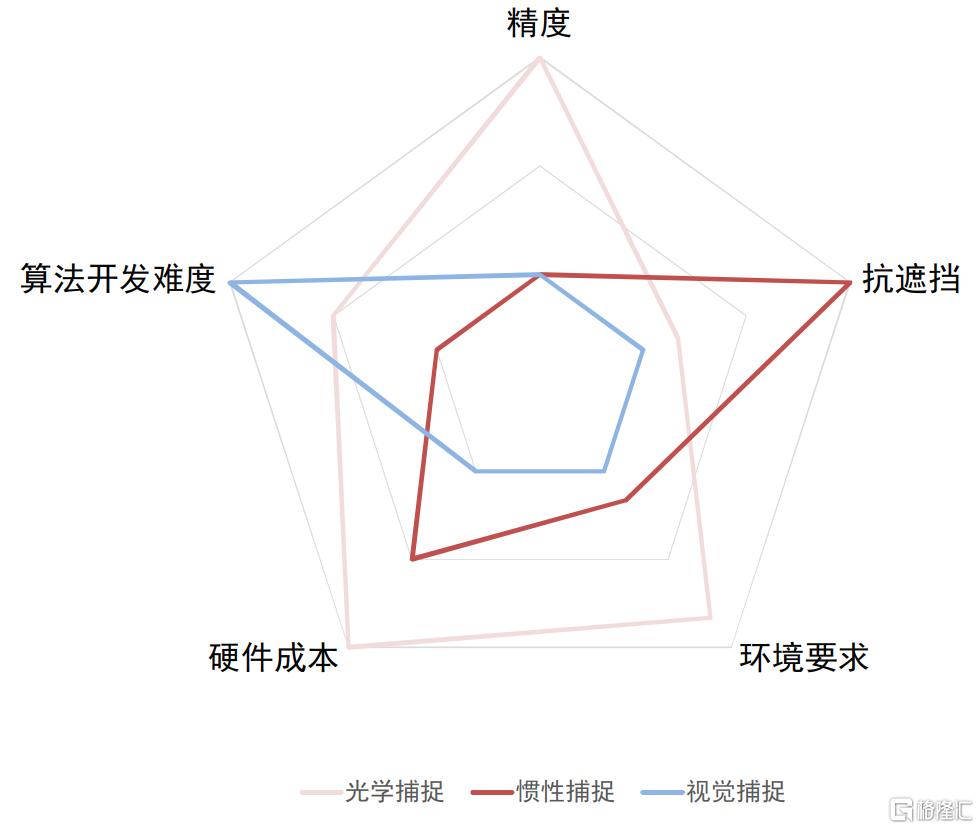

动作捕捉:目前主流的动作捕捉技术中光学捕捉精度最高、环境要求最高、硬件成本最高;惯性动作捕捉相对低廉但是误差较大;计算机视觉开发难度高但易用、低价,已经在消费级市场上开始应用,随着技术成熟,门槛将进一步降低,推动UGC创作者在虚拟人领域的创作。

主要动作捕捉技术原理

资料来源:51CTO,FOHEART,CSDN,头豹研究院,中信证券研究部

主要动作捕捉技术对比

资料来源:头豹研究院,中信证券研究部

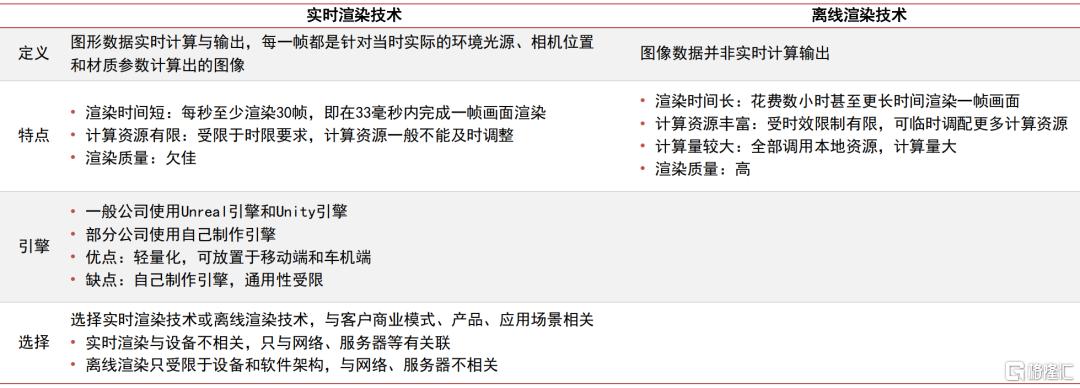

渲染:随着硬件和算法的突破,虚拟人真实性大幅提升。

PBR技术革命推动虚拟人真实性大幅提升。基于物理的渲染技术(PBR),利用真实世界的原理和理论,通过各种数学方法推导或简化或模拟出一系列渲染方程,并依赖计算机硬件和图形API渲染出拟真画面的技术。与传统3D渲染相比,PBR能够充分考虑对象的材质、粗糙度、环境条件、光影、表面细节等因素,使得画面更加符合现实情况和人的直觉,被广泛应用在游戏、影视等制作中。随着PBR技术和算法的改进,超写实虚拟人的制作逐渐成为可能,未来虚拟人的外形细节将更加逼真。

实时渲染与离线渲染各有优劣。实时渲染更适合游戏和交互等即时性场景,而离线渲染适合精细度要求高的视频内容制作。未来随着硬件能力和算法的进步,虚拟人在两种场景下的渲染表现都将不断突破。

实时渲染与离线渲染的对比

资料来源:头豹研究院,中信证券研究部

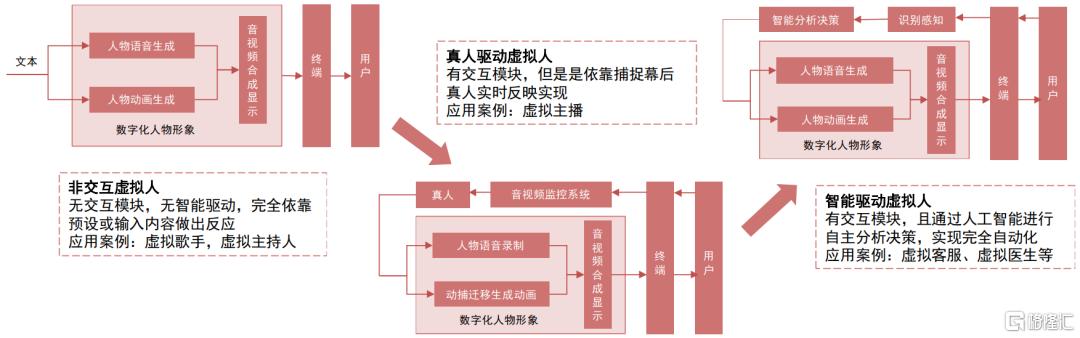

人工智能:打造虚拟人内核任重道远。

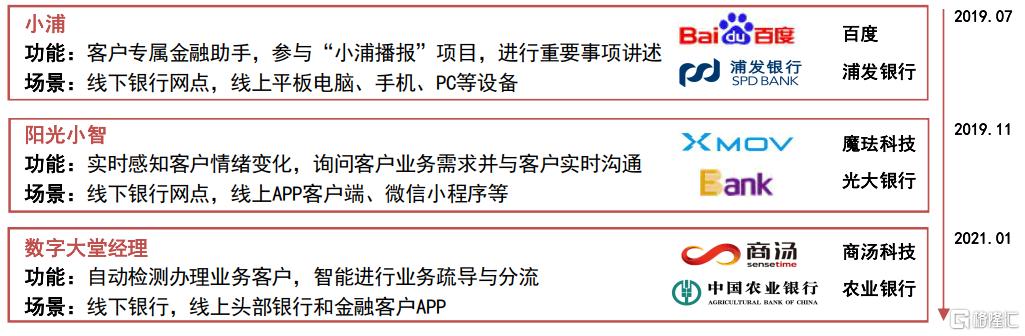

虚拟人的下一个目标是实现智能驱动。中国人工智能产业发展联盟发布的《虚拟数字人发展白皮书》将虚拟人分为非交互、真人驱动和智能驱动三大类,其中非交互和真人驱动的虚拟人已经有较为成熟的技术路径和落地场景。而智能驱动型虚拟人需要有感知、分析人类行为的能力,高度依赖计算机视觉、自然语言处理、深度学习等技术的发展,水平有待提高。目前,国内外厂商已经在虚拟客服等领域不断进行探索,比如浦发银行和百度联合推出的虚拟人小浦等,随着人工智能技术发展,未来虚拟人将真正拥有智慧的内核,甚至会像科幻电影中一样产生“思想”。

非交互类虚拟人、真人驱动虚拟人和智能驱动虚拟人

资料来源:《2020 年虚拟数字人白皮书》(中国人工智能产业发展联盟) ,中信证券研究部

虚拟人商业模式

虚拟人的商业化优势:多个角度突破人类局限。

虚拟人在多个角度突破人类局限,技术成熟后商业空间广阔。

1)生命周期长。虚拟人不会老去,运营得当可以保持相当长时间的热度(如初音未来和洛天依),且可以随着时代的变迁积累和进化,创造出更加丰富的内容。

2)行为可控。虚拟偶像的性格和行为可控,不会像现实中的明星一样出绯闻、跳槽等问题;智能驱动的功能型虚拟人在技术成熟的前提下,作为客服也可以保证稳定可靠的服务质量。

3)多线程持久工作。虚拟人可以24小时不间断工作,也可以同时对多个对象、多种形式的需求进行相应,在直播、客服等领域作用显著。

4)思维和计算能力强。未来技术成熟之后,人工智能在很多方面的思维能力将远胜于人类(比如当前围棋界的Alpha Go)。而虚拟人作为未来人工智能的重要载体,同时也有庞大数据库的接口,在一些工作上应当比人类更加出色,而不仅仅是渗透和替代的逻辑。

5)可塑性好。无论是在外貌还是性格设定上都可以人为更改,使得虚拟人完美贴合大众审美,在虚拟KOL的方面更容易获得观众好感;长远来看在元宇宙世界的Avatar,也能够帮助人跳脱出外貌、性别等先天属性的束缚。

人工智能进入高速发展的第三次浪潮

资料来源:新华三

人民日报评论部分明星人设“翻车”和违法事件

资料来源:人民日报,微博,中信证券研究部

形象型虚拟人应用场景:明星路线代言品牌,头部效应强

形象型虚拟人:明星路线代言品牌,头部效应强。

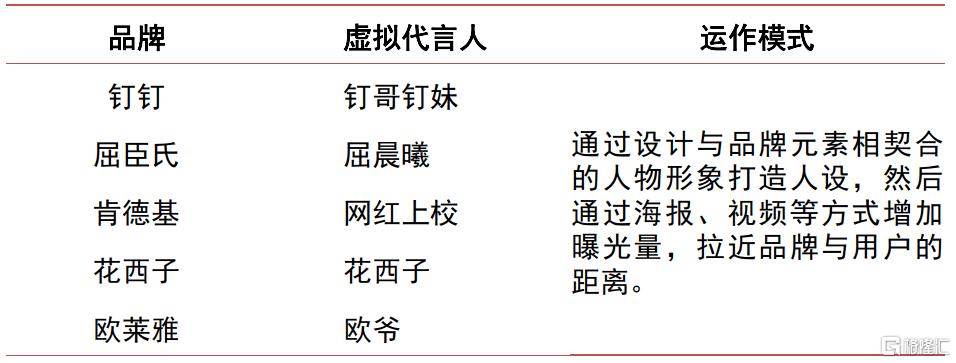

主要变现方式是品牌代言,部分品牌亦推出自有虚拟代言人。以AYAYI为例,仅面世半年就已经与娇兰、天猫、安慕希、LV、Bose、保时捷等知名品牌合作。品牌也在自主进行虚拟人的探索,其中美妆类由于对品牌形象塑造需求大而走在行业前列,同时互联网公司也依靠自有研发团队进行了尝试,例如企业沟通工具钉钉衍生出了钉哥、钉妹等虚拟人形象,在疫情期间以视频《钉钉本钉,在线求饶》火爆网络,目前该视频已有2980万浏览,钉钉账号粉丝数达116.8万,有效地拉近了与用户的距离,实现关注度大幅提升。

品牌代言头部效应明显。走代言路线的形象型虚拟人需要在前期已经积累一定的关注度,同时对外形和品牌契合度要求高,具有一定头部效应。根据央视网报道,活跃于Instagram上的虚拟人网红Lil Miquela在2019年的收入折合人民币大约为7600万,头部虚拟人的收入可观。

品牌自有虚拟代言人

资料来源:微博,各品牌官网,中信证券研究部

内容型虚拟人应用场景:更注重互动和IP内核,多种方式变现。

内容型虚拟人:更注重互动和IP内核,直播、演唱会、周边等多种方式变现。

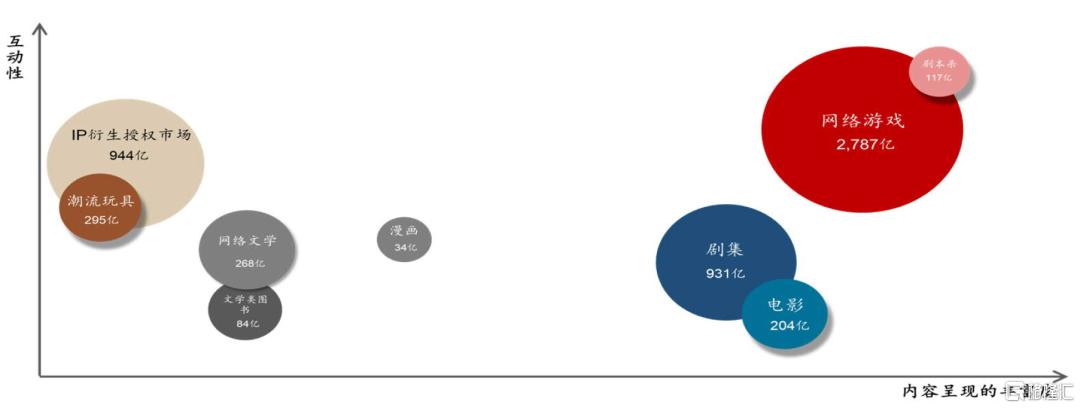

互动性和IP内核更强。除了广告代言之外,内容性虚拟人由于人物性格和IP内容更加丰满,可以走偶像路线参与更多元的商业活动。最早的内容型虚拟人多是以数字专辑和演唱会的形式变现,随着建模和动作捕捉技术的发展,现在已经可以通过“中之人”参与直播与粉丝实时互动,从而进一步衍生出直播打赏和直播带货等变现形式。根据头豹研究院的测算,到2025年虚拟偶像直接市场将超过40亿元。

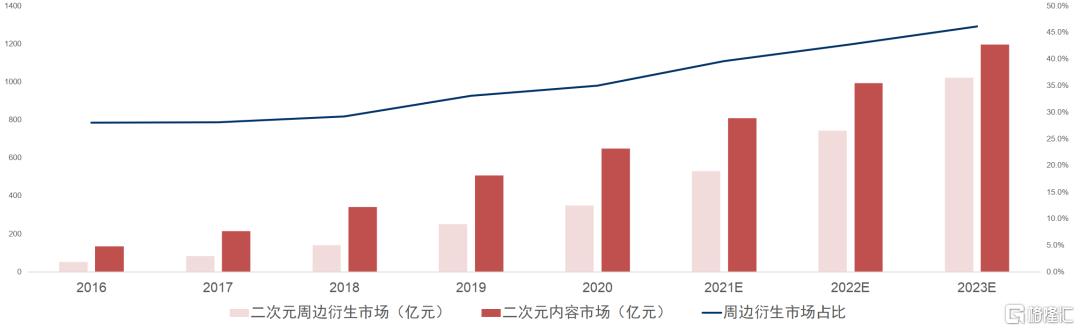

电影、动漫和周边衍生品扩大收入来源。内容型虚拟人的商业逻辑类似IP运营,其收入除了虚拟人本身进行直播和内容创作之外,还可以售卖周边衍生品和参与影视剧制作,根据艾瑞咨询,我国的二次元周边衍生市场规模和占二次元消费市场比重都在不断提高,也体现出受众对于虚拟角色付费意愿增强,虚拟人的IP周边收入可观。

各类文化市场细分赛道市场规模(亿元)

资料来源:游戏工委,艾瑞咨询,艾媒咨询,弗若斯特沙利文(转引自泡泡玛特招股书、稻草熊娱乐招股书),国家电影局,开卷数据,中信证券研究部

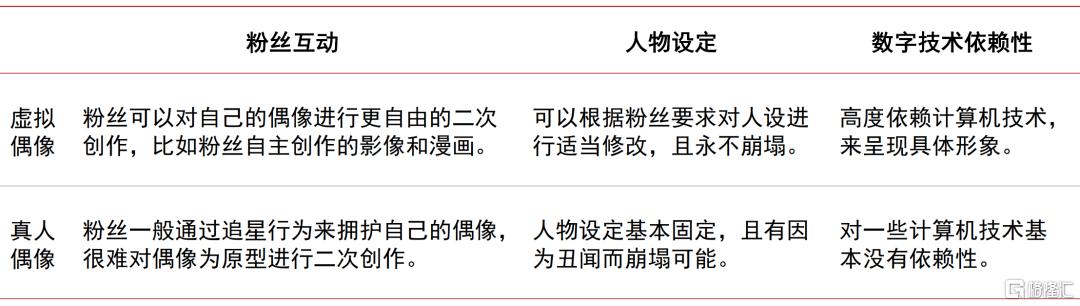

虚拟偶像与真人偶像对比

资料来源:艾瑞咨询,中信证券研究部

2025年虚拟偶像市场规模将超过40亿元

资料来源:头豹研究院(含预测),中信证券研究部

中国周边衍生品在二次元消费市场占比逐年升高

资料来源:艾瑞咨询(含预测),中信证券研究部

功能型虚拟人应用场景:短期变现空间有限,未来作为元宇宙基础设施。

功能型虚拟人:短期变现空间有限,未来作为元宇宙的基础设施。

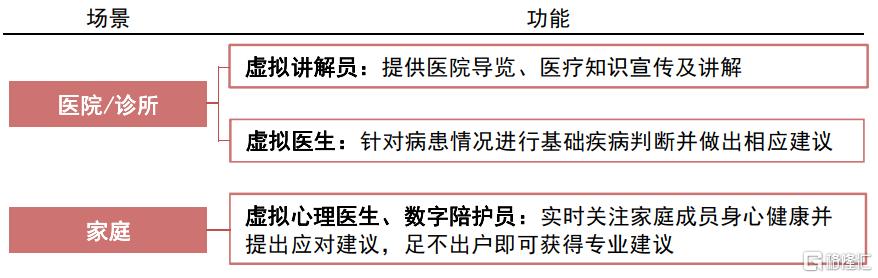

有望在多个领域实现应用,但当前商业化路径不够清晰。虚拟人在人工智能技术高度成熟的理想状态下,应当远比人类更有优势,必然会在金融、医疗、教育等领域实现落地以降本提效。但当下这种变现路径并不清晰:一方面,人机交互相关技术还未成熟,虚拟人更多承担辅助角色,无法独立参与实际意义上的工作;另一方面,虚拟人的制作成本高,根据蓝色光标《元宇宙营销工作手册》,仅设计一个虚拟人形象就要花费10-100万元,后续的内容制作和智能驱动研发还需持续投入,从成本效益上并不是一个可行方案。未来,在元宇宙时代人工智能成熟后,现实部分服务业功能转移到虚拟空间,功能型虚拟人会发挥更大作用,将作为元宇宙“NPC”而普遍存在。

虚拟人在医疗领域应用

资料来源:头豹研究院,中信证券研究部

虚拟人在金融领域应用

资料来源:头豹研究院,中信证券研究部

虚拟人制作成本

资料来源:蓝色光标《元宇宙营销工作手册》,中信证券研究部

虚拟人在2022年跨年节目中的应用

资料来源:微博,哔哩哔哩,中信证券研究部

虚拟化身Avatar应用场景:元宇宙时代关键数字资产,想象空间广阔。

虚拟化身Avatar:元宇宙时代的关键数字资产,想象空间广阔。

覆盖范围大:元宇宙作为互联网的下一种形态,实现后,随着硬件设备和算力提升带来的渗透率提升,未来几十亿人都将逐步进入元宇宙空间,因此对于最基础的“身份证”Avatar需求广泛,特别是每个人有可能定制多套形象,未来需求旺盛。

付费意愿强:无论在现实空间还是虚拟空间,对于外在形象改善的追求是人的最为广泛的需求之一,医美市场的飞速发展和游戏角色皮肤售卖等都印证了这一点,在元宇宙时代,Avatar赋予每个人修改外形的机会,更容易使用户产生付费意愿。

商业化形式:根据我们推测,未来Avatar的变现模式可能有两种:1)制作虚拟形象一次性收费,涵盖建模、外表修改等成本,但为提高元宇宙渗透率,我们推断此类门槛性收费不会过高;2)Avatar的特殊形象定制、细节打磨、服装设计等增值服务收费可能会是主要变现方式,满足人在元宇宙中的审美需求和个性化表达。

中国医美市场高速增长印证改善外在形象的需求

资料来源:艾瑞咨询(含预测),中信证券研究部

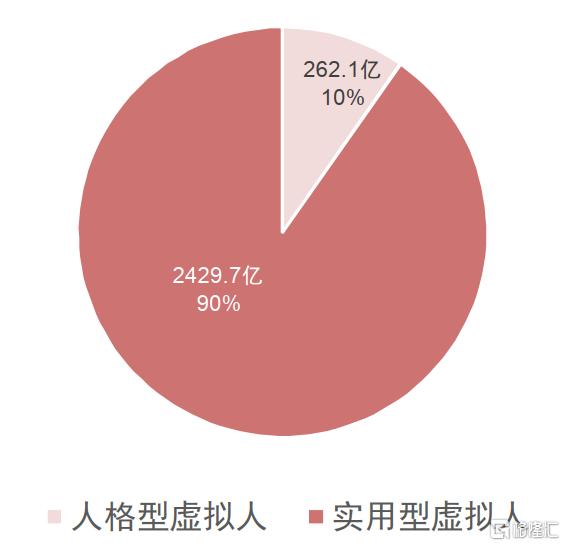

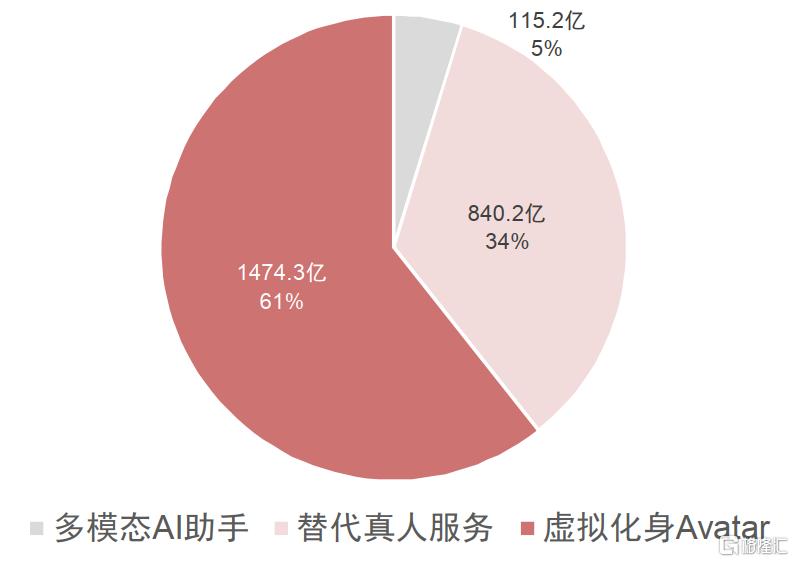

市场空间:预计2030年虚拟人市场规模将达2700亿元。

预计2030年我国虚拟人市场规模将达到2700亿。结合量子位的测算和我们的分类方式,我们认为2030年我国虚拟人市场规模将达到2700亿元。其中,受益于元宇宙爆发和人工智能技术的不断突破,虚拟化身Avatar将成为元宇宙时代实现交互的关键媒介,替代真人服务的虚拟人在现实和元宇宙中充分发挥作用提高效率,多模态AI助手在多种对话服务基础上升级至虚拟人形态,多种因素驱动实用型虚拟人市场规模增长至2430亿元,占整体虚拟人市场规模的90%。

2030年我国虚拟人整体市场规模

资料来源:量子位,中信证券研究部预测

2030年实用型虚拟人市场规模

资料来源:量子位,中信证券研究部预测

产业链和相关公司

资料来源:《2020 年虚拟数字人白皮书》(中国人工智能产业发展联盟) ,头豹研究院,中信证券研究部